但对于云从而言,上市或许是正常流程,但对于AI企业来说,不亚于一场狂欢:又一AI企业郑重进入上市程序,未来的AI必然大有所为!

但值得注意的是,随着云从的上市步伐,云从也从“神秘”走向了现实——云从三年半亏损23亿,并且还准备持续亏损下去。

然而对于AI企业来说,上市似乎成为今年最热门的“词汇”——自从旷视在2019年选择在香港上市后,上市慢慢的变成了当前AI企业的目标。

但不可避免的是,在今年2月底,旷视科技的IPO申请已经处于失效状态。但随后又澄清说“IPO仍正常推进,只是需补充材料”。

而据旷视科技所提交的材料显示,在过去的三个财政年度2016年、2017年、2018年和2019年上半年,旷视科技的净亏损分别为人民币3.43亿、7.58亿、33.55亿和52.5亿元。而其在这一期间,营业收入分别为人民币0.68亿、3.13亿、14.27亿和 9.49亿元。

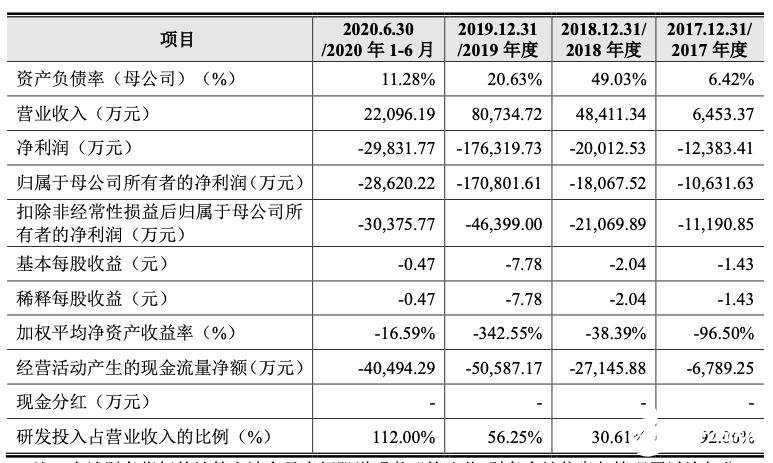

反观云从,亏损并不大——2017年到2020年上半年间,云从营收分别为0.64亿元、4.84亿元、8.07亿元以及2.2亿元,而亏损则分别是1.2亿、2亿、17.6亿、2.9亿,共计亏损23.18亿。

而据财报显示,云从在成本控制方面并不优秀——2017年至2019年,以及2020年上半年的毛利率分别是36.12%、21.46%、38.89%和52.87%。

反观旷视、依图,他们所公布的毛利率分别是:旷视2019年上半年为64.6%,依图2020年上半年为70.99%。

此外,云从在研发方面的投入比例远超别的企业——2017 年、2018 年和 2019 年,公司研发费用分别为 5,940.65 万元、14,818.94 万元和 45,415.38 万元,最近三年累计研发投入合计超过 6,000 万元。

但值得注意的是,云从在招股说明书上明确写明“未来一定期间没办法盈利,未弥补亏损持续扩大的有关风险”,根本原因如下:

2、公司在资金状况、业务拓展、人才引进、研发投入等方面可能受到不利 限制或影响;

此外,在云从营销模式中显而易见,其销售的内容主要以软件为主,即提供基于各环境下的算法,这对于AI企业来说并不占优势。

随着AI产业的发展,慢慢的变多的科研人员从事这一领域,而除了企业自身的研发之外,部分研发人员会进行一定的开发——极视角则是集中庞大的开发者所提供的算法,从而进行商业化操作。在采访中,极视角CEO陈振杰曾说道:“我永远不怕其他AI企业利用低价对咱们进行竞争,因为我可以比他们价格更低。”

极视角通过AI开发者或企业贡献自己的算法,从而为每一个客户定制针对性的算法,让客户以极小的代价,获取符合环境的AI算法。

而云从作为软件提供商,其并未参与硬件工程的建设,这导致其收入相对降低,而依图、旷视等企业,则是实现软/硬同时并进的做法。

虽然目前“软件定义市场”、“软件定义需求”的口号非常响亮,但就目前而言,硬件企业通常有匹配的算法,并不会主动采用别的企业的算法。

”,导致整个行业陷入到了“低水平内卷”的境地。 如今,在大模型的促进下,千行万业的智能化转型愈演愈烈,而

巨头生态革命迈出关键一步 /

科技与知名的企业应用解决方案提供商SAP共同宣布,双方将扩大战略合作,共同打造现代化的

的决心 /

科技营收6.29亿,同比增长19.33%;整体毛利率较稳步提高,由2022年的34.37%提升至52.29%。 此外,

”,能否跨越深渊? /

居家养老消费电子领域产品领跑者「元生智能」成功完成一千多万元的天使轮融资。本轮融资由科创板首家上市的

科技战略领投,松山湖天使基金、广东省科学院珠海产研院、老股东星火教育创始人、老股东清荣

主题峰会在曼谷举行,政企客户、本地伙伴、中资伙伴、开发者等千人参会,围绕“

智社区 /

科技进行了多维度的更新。我们始终将企业的严苛要求置于产品设计理念的首位。作为

科技:约有12-13家OEM厂家生产昇腾一体机,公司力争10%市场份额

科技强调,公司不会破坏这种逻辑,将与华为共同制造该产品。在此次合作中,

科技被视为华为的iv (independent vendor),华为的分包厂将把芯片和

互联网分析师,我将从专业的角度对这次事故进行观察和评论。 首先,我们应该认识到这次故障的规模之巨大。根据阿里

开发者服务魔力象限“领导者” /

对PCB板进行通电,发现DC直流电源输出到PCB板上的电压一直是在6V左右,电压上不去,有大佬知道是什么原因吗

【xG24 Matter开发套件试用体验】进一步探索Silicon Labs xG24 Matter开发套件

© 所有版权归 半岛体育平台官方入口 并拥有修订、解释权力 2021年 / 备案号:闽ICP备09019040号